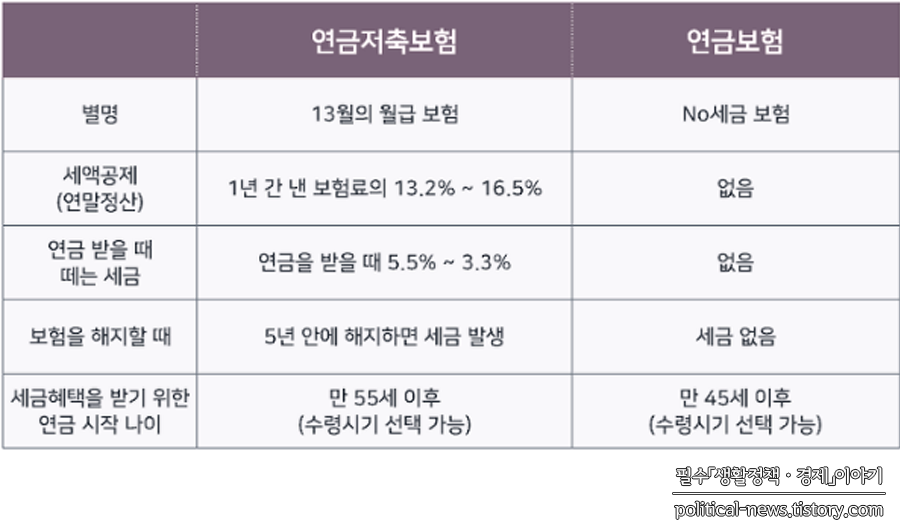

2022년 7월 개인연금, 퇴직연금 세법 개정안 발표로 총급여소득과 연령으로 구분되던 납입한도를 2023년부터 소득으로만 일원화하고 세액공제 납입한도를 200만원씩 높였다.내년부터 달라지는 세제 혜택을 자세히 살펴 높은 사업비와 수수료, 물가상승률을 반영하지 못하는 구조가 불만이지만 그럼에도 개인연금 저축을 유지해야 하는 이유에 대해 알아보도록 한다.세제 혜택을 어떻게 해줄까?나라에서 왜 세금을 줄이면서까지 개인연금저축 가입을 권유하는가. 고령화 사회에 살고 있지만 젊었을 때는 내 집 마련과 자녀 양육비, 교육비까지 노후를 준비할 틈이 없어 노인 빈곤율이 상승하고 노후 파산 문제가 심화되고 있다. 정부에서는 고령층의 노후소득 보장을 위해 국민연금 외 퇴직, 개인연금의 3중 구조로 안정적인 은퇴와 노후를 준비할 수 있도록 세 부담을 완화하고 가입을 권유하고 있다. 별로 없어 보이지만 세금이 줄어드는 효과는 꽤 크다.어떻게 변할까?2022년 현재 기획재정부 자료

총금액(종합소득금액) 세액공제 대상 납입한도(연금저축 납입한도) 세액공제율 50세 미만 50세 이상 4,000만원 이하(700만원) 400만원(600만원)900만원(300만원)15%1.2억원 이하(1억원)12%700만원 초과(1억원)1.2억원(5,500만원)(())

2023년 개정안

총금액(종합소득금액) 세액공제대상 납입한도(연금저축 납입한도) 세액공제율 5,500만원 이하(600만원) 900만원(5,500만원) 15% 4,500만원 초과(4,500만원) 12%

연령과 소득으로 구분된 기존 세액 공제 납입 한도에서 연령을 없애고 소득 구분도 축소하고 400만원에서 600만원으로 상향 조정되고 퇴직 연금 IRP를 포함 최대 900만원까지 확대했다.만약 5,000만원의 총 급여액을 받는 직장인이 납입 한도를 모두 꼼꼼히 채우는 400만원을 납부했을 때 60만원(400만원*15%)을 공제 받을 수 있었지만 600만원을 채우게 되면 90만원을 공제된 근로 소득 8,000만원의 회사원의 경우는 올해 84만원에서 내년에는 108만원까지 나라에 내는 세금을 줄일 수 있게 됐다.또 1억 2천만원 초과 고소득자에게 납입 한도도 삭제하고 올해보다 2배 많은 공제를 받을 수 있다.연말에 한꺼번에 넣어도 좋을까?연말 정산 때마다 가입해야 한다고 생각만 하고 미루아직 만들지 못하면 12월 31일까지 가입하고 올해 연말 정산 세액 공제에 반영할 수 있고 공제 한도액까지 채우지 못한 금액도 12월 31일까지 입금하면 공제를 받을 수 있다.상기 세제 개편의 혜택은 2023년부터 적용되므로 올해는 기존 납품 한도가 적용된다. 사업비는 얼마나 걸리니?

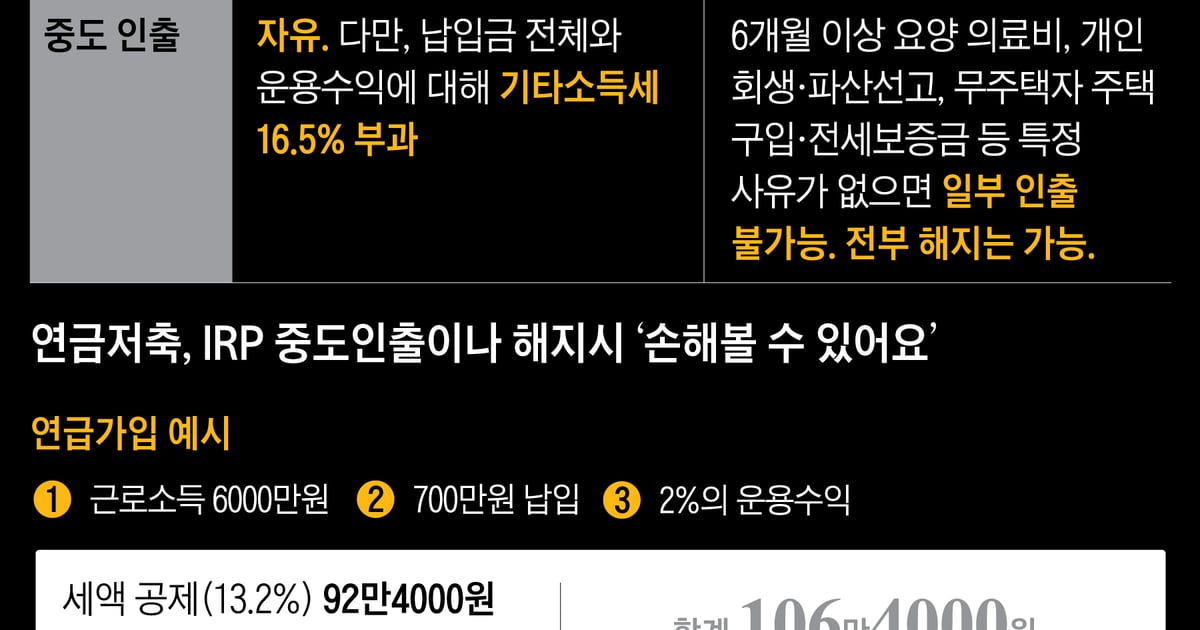

비용과 수수료에는 계약 체결 비용에서 유지 관리 비용까지 포함되며 대부분도 뺀다.꼭 가입해야 하는가.곧 집을 마련해야 하며 큰돈이 필요로 계약 해지를 고려한다면 절대 들어가지 못하도록 중도 해약 반려금 기타 소득세 16.5%를 공제하고 받으러 원금도 모두 못 받고 오히려 손해를 볼 수 있다.그래서 없는 돈이라고 생각하고 계속 가져가때에 가입한다.그래도 유지하는 이유는?은퇴 연령이 점점 빨라졌으며 노후 준비는 빠르면 빠를수록 좋다.월 52만원이 적으면 적은 금액이지만 국민 연금 수령 전 공백기를 조금이라도 메울 수 있어 소득 없는 노후에 한푼이 아쉬운 때에 소액이라도 매달 들어오는 돈이 있으면 든든한 것 아닌가.또 시간이 갈수록 사업비가 감소하는 적립금은 늘적립금 규모에 비례하고 배당금이 지급되므로 수익율이 올라가적립금의 경우 15.4%의 세금을 떨고 가지만 개인 연금 저축은 장기 상품으로 이자에 대해서만 3.3%~5.5%를 이자 소득세를 공제하고 복리 효과도 누릴 수 있다.비용과 수수료에는 계약체결비용에서 유지, 관리비용까지 포함돼 있어 많게도 차감해 나간다.꼭 가입해야 하나?곧 내 집을 마련해야 하고 큰돈이 필요해 해지를 고려하게 되면 절대 들어가지 못하도록 중도해지환급금에 기타소득세 16.5%를 빼고 돌려받기 때문에 원금도 모두 돌려받지 못해 오히려 손해를 볼 수 있다.그러니까 없는 돈이라고 생각하고 계속 가져갈 수 있을 때 가입하자.그래도 유지하는 이유는?은퇴 연령이 점점 빨라지고 있어 노후 준비는 빠를수록 좋다.월 52만원이 적으면 적은 금액이지만 국민연금 수령 전 공백기를 조금이나마 메울 수 있고 소득이 없는 노후에 한 푼이라도 아쉬울 때 소액이라도 매달 들어오는 돈이 있으면 든든하지 않을까.또 시간이 지날수록 사업비가 줄고 적립금은 늘어나 적립금 규모에 비례해 배당금이 지급되기 때문에 수익률은 오르고 적립금의 경우 15.4%의 세금을 제하고 나가지만 개인연금저축은 장기상품에서 이자에 대해서만 3.3%~5.5%를 이자소득세를 공제해 복리효과도 누릴 수 있다.비용과 수수료에는 계약체결비용에서 유지, 관리비용까지 포함돼 있어 많게도 차감해 나간다.꼭 가입해야 하나?곧 내 집을 마련해야 하고 큰돈이 필요해 해지를 고려하게 되면 절대 들어가지 못하도록 중도해지환급금에 기타소득세 16.5%를 빼고 돌려받기 때문에 원금도 모두 돌려받지 못해 오히려 손해를 볼 수 있다.그러니까 없는 돈이라고 생각하고 계속 가져갈 수 있을 때 가입하자.그래도 유지하는 이유는?은퇴 연령이 점점 빨라지고 있어 노후 준비는 빠를수록 좋다.월 52만원이 적으면 적은 금액이지만 국민연금 수령 전 공백기를 조금이나마 메울 수 있고 소득이 없는 노후에 한 푼이라도 아쉬울 때 소액이라도 매달 들어오는 돈이 있으면 든든하지 않을까.또 시간이 지날수록 사업비가 줄고 적립금은 늘어나 적립금 규모에 비례해 배당금이 지급되기 때문에 수익률은 오르고 적립금의 경우 15.4%의 세금을 제하고 나가지만 개인연금저축은 장기상품에서 이자에 대해서만 3.3%~5.5%를 이자소득세를 공제해 복리효과도 누릴 수 있다.Peggy_Marco, 출처 PixabayPeggy_Marco, 출처 Pixabay